企业在遇到资金困难(扩大生产、偿还债务)时都会想到向银行进行贷款申请,然而一段时间以来,一些银行服务中小企业积极性不高等现象被社会各界广泛诟病。不少中小企业认为从银行获得贷款“比较麻烦”“等待时间长”“手续费偏贵”,银行方面则反映一些中小企业经营和资产状况不佳,信用不高。随着中小企业数量的增加,与信息程度更加复杂的当下,“不愿贷”和“不敢贷”的现象则更加明显!

存在问题

财务报告真实性不高

现在不少的企业提供失真甚至存在重大误导的财务报告;甚至还有不少企业在面对不同使用者时会提供多套不同财务报告的情况,导致财务报告参考价值下滑,且银行机构在审核企业贷款时重点都是从财务报告入手。

数据时效性不强

银行机构内部是存在一个企业信息共享资源库,但资源库里面的资料都是以前办过贷款的企业信息,向没有办理过企业贷款的客户的资料只能从工商信息公式的网站上进行爬取,且爬取的效率过低。这样就存在更新速度慢,周期过长,无法有效支持自动化评级和业务审批。

分析维度不全面

银行在企业信贷的过程中使用的大都是结构化数据(财务报告),大量的非结构化数据(企业竞争力分析、行业风险、管理状况分析)无法有效利用;基于传统信用评级分析角度,无法全面深度刻画企业风险DNA,从而无法做到全面的企业评价!

客户信息不对称

税务与财务差异远超合理范围;融资情况隐蔽,担保关系复杂,并存在关联及内部交易的情况;不少企业参与民间借贷,其公司资产也存在多重抵押的可能。

模型方法跟不上

由于数据的缺乏以及方法论的局限,传统模型往往使用单一的模块打分卡或者传统统计模型,稳定性差,需要经常验证、重新优化基于大数据优势,为企业提供全方位的定价、风险管理系统及工具产品,建设满足现代信息社会需求的动态金融服务体系,捕捉金融科技新契机。

根据以上问题企评家企业评价平台,以高度专业化的团队深度输出征信服务、信用评级、风险定价与资产证券化四种金融产品,从而为企业提供全方位的定价、风险管理系统及工具产品,建设满足现代信息社会需求的动态金融服务。

解决方法

通过企业行为看风险

降低对财务报告的依赖性,更多强调从企业行为数据的捕捉与分析还原风险。

数据全自动采集

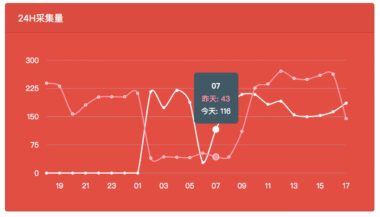

企评家采用Dyson大数据系统24h全自动化采集客户信息,确保准确性的同时又提升了客户体验。

全息式评估视角

全息式评估视角

企评家在保留传统信用评级维度的基础上,增加若干风险模块,为信用评估提供全息式视角。

创新大数据模型

企评家基于行业顶级建模专家技术,提供多模块、可扩展的动态评级模型。克服以往静态评级缺点,有效降低风险。

企评家企业成长评价方法囊括了全国3000万+ 企业行为数据与昆仑大数据平台,聚焦了行业信息、关联方信息、产权信息、风险KPI信息诉讼信息等多源信息数据,提供多模块、可扩展的动态评级模型,克服以往静态评级缺点,有效降低风险。且企评家的投融资评价报告,可以帮助银行机构判断企业的经济投资市场。信用评价报告帮助,通过多纬度帮助银行机构了解企业征信状况。

苏公网安备 32059002002276号

苏公网安备 32059002002276号