MATLAB金融风险管理师FRM(高阶实战)(FRM金融风险管理师零基础编程)

金融风险管理已经成为各个金融机构必备的职能部门。特别是随着全球金融一体化不断发展深入,金融风险管理愈发重要,也日趋复杂。金融风险管理师(FRM)就是在这个大背景下推出的认证考试,FRM现在已经是金融风险管理领域权威的国际认证考试。丛书以FRM考试*、二级考纲内容为中心,并且突出介绍实际工作所需的金融建模风险管理知识。丛书将金融风险建模知识和MATLAB编程有机地结合在一起,配合丰富的彩色图表,由浅入深地将各种金融概念和计算结果可视化,帮助读者理解金融风险建模核心知识,提高数学和编程水平。

目录

第1章?符号数学运算 1

1.1?符号数值 3

1.2?符号变量 7

1.3?多项式运算 14

1.4?符号微积分 16

1.5?符号矩阵与运算 22

1.6?符号绘图 28

第2章?数学基础V 39

2.1?切向量和法向量 41

2.2?线性相关 46

2.3?数据矩阵 51

2.4?投影 59

2.5?正定性 74

第3章?数学基础VI 86

3.1?梯度向量 87

3.2?直线 95

3.3?曲线 101

3.4?空间平面 105

3.5?平面和曲面梯度分布 109

3.6?曲面切面 116

3.7?法向量和梯度 120

第4章?数学基础VII 130

4.1?圆锥曲线 131

4.2?二次曲面 134

4.3?椭圆 137

4.4?抛物线 145

4.5?双曲线 147

4.6?圆锥曲线切线 152

4.7?二次曲面切面 164

第5章?优化方法I 169

5.1?有关优化 170

5.2?一元函数极值 176

5.3?二元函数极值 180

5.4?二次函数极值判定 187

5.5?多极值曲面 198

5.6?梯度与极值 203

第6章?优化方法II 208

6.1?梯度下降法简介 209

6.2?约束条件 216

6.3?线性规划 222

6.4?拉格朗日乘子法 226

6.5?二次规划 237

第7章?优化方法III 244

7.1?遗传算法简介 245

7.2?粒子群优化简介 252

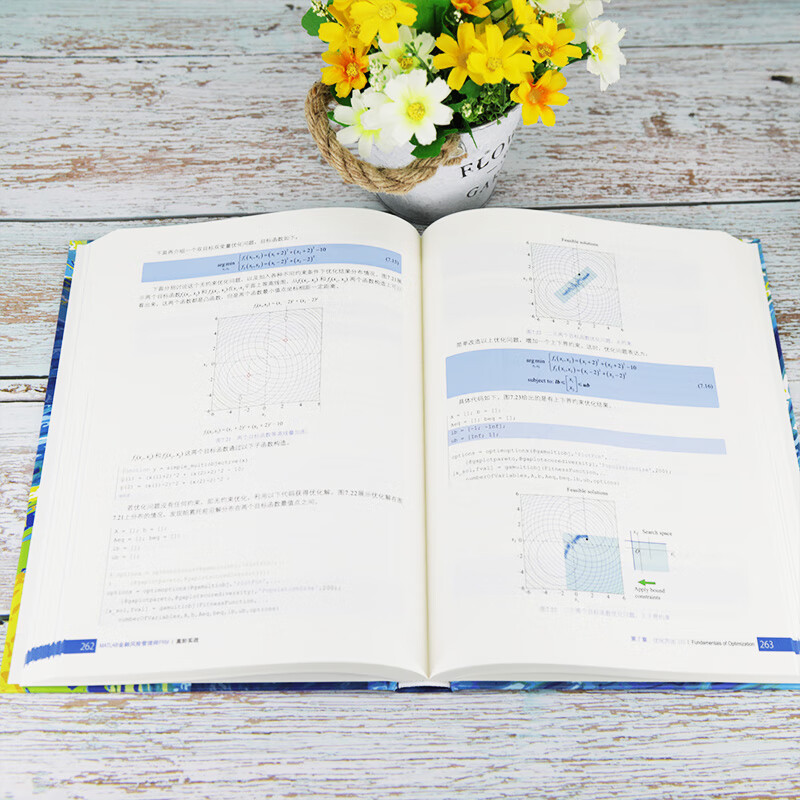

7.3?单目标非线性优化 253

7.4?多目标非线性优化 258

第8章?投资组合优化I 270

8.1?收益与风险 271

8.2?收益率期望 274

8.3?收益率方差 277

8.4?收益率波动率 284

8.5?收益率和方差关系 286

8.6?增加无风险成分 290

8.7?夏普比率 294

8.8?双目标非线性优化 300

第9章?投资组合优化II 304

9.1?投资组合收益与风险 305

9.2?方差最小化 306

9.3?定收益最小化方差 310

9.4?含无风险资产投资组合 317

9.5?最大化夏普比率 322

9.6?二次规划与投资组合优化 328

第10章?投资组合优化III 335

10.1?投资组合优化对象 336

10.2?使用Portfolio对象 338

10.3?有效前沿 341

10.4?目标回报率 344

10.5?目标风险 346

10.6?上下界约束 349

10.7?线性约束 351

10.8?预算约束 355

10.9?流动率约束 358

10.10?净收益 360

10.11?跟踪误差约束 362

第11章?回归与优化I 367

11.1?一元线性最小二乘 368

11.2?多元线性最小二乘 378

11.3?非线性最小二乘 384

11.4?一元正交回归 388

11.5?多元正交回归 397

第12章?回归与优化II 406

12.1?主成分分析 407

12.2?主元回归 420

12.3?偏最小二乘回归 431

备忘 442

苏公网安备 32059002002276号

苏公网安备 32059002002276号