PTC是一家全球性的软件公司,为用户提供系列数字化解决方案。PTC收入来源于软件销售,包括软件授权和支持、云服务、以及专业服务(咨询、实施和培训)。其软件产品组合包括计算机辅助设计(CAD)和产品生命周期管理(PLM)的解决方案。客户群包括航空和国防、汽车、电子和高科技、工业机械和设备、生命科学、零售和消费品行业。

PTC在过去的一个财年表现如何?软服之家为您梳理了PTC 2022财报中的关键信息,并做了分析解读,快随软见君来了解下吧~

一、 业绩总览

与2021财年末相比,PTC 2022财年表现如下:

1)ARR 收入为15.72亿美元,增长了7%;

2)除去PTC在2022财年第三季度收购的Codebeamer的影响,有机ARR增长了6%;

3)营业收入19.3亿美元,增长了7%;

4)23%的营业利润率,增加了约200个基点;

5)经营现金流4.35亿美元,增长了18%;

6)自由现金流4.16亿美元,增长了21%.

二、 营业收入分析

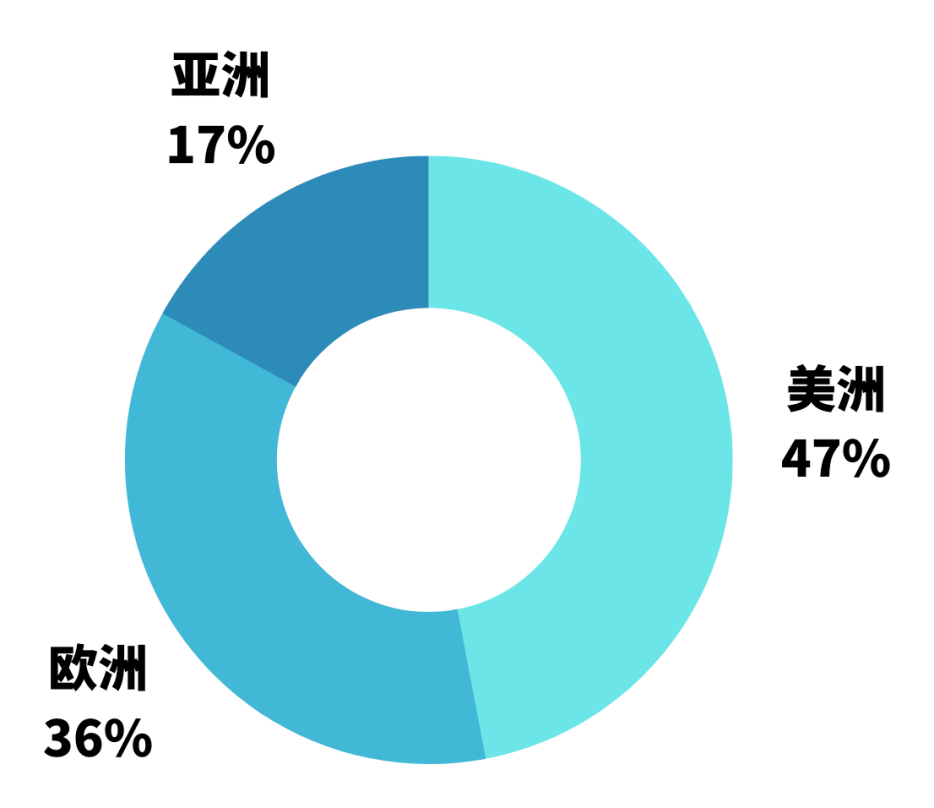

2.1按地理区域的软件收入分析

在2022财年和2021财年,约40%至45%的软件收入来自美洲,35%至40%来自欧洲,15%至20%来自亚太地区。

美洲:Windchill收入增长23%,Arena收入增长133%,IIoT收入增长10%,推动了美洲软件收入的增长。美洲ARR上涨17%。

欧洲:软件收入下降2%,Creo收入下降了5%,部分被Windchill收入增长4%和Codebeamer收入的增加所抵消。欧洲的ARR按恒定汇率计算上涨了16%。

亚太:软件收入的增长7%,Creo的收入增长了4%,Windchill的收入增长3%。亚太地区的ARR按恒定汇率计算上涨了13%。

2.2按业务线的收入分析

美元走强对PTC 2022财年的收入增长产生了重大影响。按实际货币计算,2022财年的收入增加了1.26亿美元(7%),而按恒定汇率计算,收入增加了2.02亿美元(11%)。

1)软件收入增长主要归因于Windchill和Arena收入在美洲的增长,以及最近收购的Codebeamer业务在欧洲的贡献,而Creo收入下降主要是由于欧洲外汇波动和合同期限的变化。在2022财年,PTC年度订阅的平均期限略有减少,因此相比2021财年,获得的收入也有所减少。

2)专业服务收入增长主要得益于大型PLM咨询项目相关的收入增长,特别是来自汽车、航空和国防以及消费电子客户的项目。2021财年上半年专业服务收入受COVID-19大流行对相关服务交付的负面影响。

PTC的长期预期是,随着向合作伙伴转移更多的服务,并且新产品需要更少的咨询和培训服务,专业服务收入将随着时间的推移呈下降趋势。PTC通过向ITC Infotech出售部分PLM服务业务加速了这一战略。

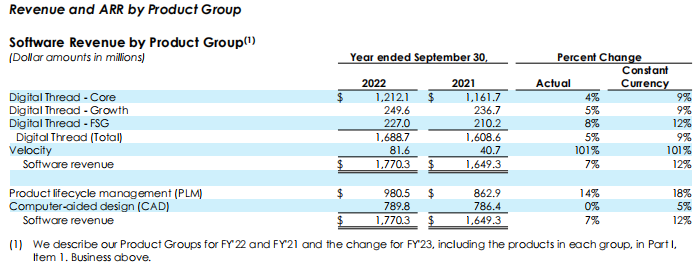

2.3按产品组的收入分析

1)Windchill软件收入增长了12%

2)Windchill ARR增长了10%

3)Arena软件收入增长了122%

4)Arena ARR增长了27%

5)Creo软件收入下降了1%,主要受欧洲外汇逆风的影响

6)Creo ARR持平

7)受云服务收入增长的推动,IIoT软件收入增长了7%

8)IIoT ARR增长了14%

9)PTC在第三季度收购的Codebeamer业务表现良好,并增加了ARR增长点,使第四季度和全年的恒定汇率ARR增长率达到16%。

10)Codebeamer在2022财年创造了900万美元的收入,其中600万美元的本地订阅收入和200万美元的永久支持收入。

11)截至2022年9月30日,Codebeamer ARR为1600万美元。

三 、公司战略

3.1 PTC的发展战略

PTC实现长期股东价值的战略有三个关键要素。

1)加速数字主线(Digital Thread)解决方案

PTC的解决方案可以帮助客户实现数字化战略,推动创新和生产力。对于追求垂直整合制造战略的大型企业尤为重要,有助于早期创新的重复利用和再利用推动下一代产品的推出。

2)加速产品创新

基于解决方案帮助客户颠覆产品开发流程,从软件到硬件和电子产品,全面应用敏捷产品开发流程,提高创新速度以满足快速变化的市场需求。

3)加速SaaS转型

软件即服务(SaaS)已经重塑了几乎所有相关业务,即将转变整个产品生命周期的管理。PTC预见到了这一需求,收购了Onshape和Arena云原生产品开发解决方案。同时加大SaaS业务的投资。

3.2 2022财年的战略交易

2022年第三季度,PTC完成了两项战略交易

收 购

PTC收购了Codebeamer生命周期管理(ALM)业务,以扩大和深化PTC在SAAS方向的业务。

出售

PTC将部分PLM服务业务出售给ITC Infotech,旨在加速客户数字化转型计划和PTC Windchill+SaaS解决方案的采用。

3.3 PTC主要产品和服务

产品组重新划分,以便更好的反映公司的战略、产品和客户行业。

在2022财年,PTC将业务报告分为两个产品组:Digital Thread和Velocity。

1)Digital Thread(数字主线)包含的产品专注于服务全企业数字化转型的客户。

2)Velocity 包含的产品则专注于优先考虑敏捷产品开发的客户。

从2023财年开始,PTC将把业务报告分为两个新的产品组:CAD(计算机辅助设计)和PLM(产品生命周期管理)。

1)被归为CAD的产品是用于产品数据创作的软件。

2)被归为PLM的产品是用于产品数据管理和过程编排的软件。

推出新品牌“plus”

为满足对SaaS交付解决方案日益增长的需求,PTC将会逐步推出多款新的SaaS产品。这些SaaS产品将替代传统的本地软件产品,并为客户带来价值,包括加快价值实现,降低复杂性,降低实施、升级和管理成本,改善用户协作、移动以及可伸缩性。PTC将这种新一代产品命名为“plus”品牌。2022年第二季度,PTC推出了Windchill+。

3.4市场规划及销售份额

1)PTC的大部分销售额来自直销业务;25%至30%的销售额通过第三方经销商完成的。

2)PTC的销售团队专注于大客户,而PTC的经销商渠道为覆盖中小型企业市场。

3)PTC正在开发新一代SaaS解决方案,这些解决方案将在未来几年推向市场。

4)PTC的战略服务合作伙伴提供服务,帮助客户实施PTC的产品并过渡到SaaS。

3.5 PTC的竞争对手分析

企业Creo和Windchill解决方案

竞争对手 Autodesk、Dassault Systèmes SA和西门子在内的大型老牌公司

IIoT业务

竞争对手 亚马逊、IBM、甲骨文、SAP、西门子等大型老牌公司以及客户自主开发的解决方案,还有一些规模较小的公司

AR产品

竞争对手 Microsoft、TeamViewer和ScopeAR

ALM产品

竞争对手 IBM和西门子股份公司

SLM产品

竞争对手 提供点式解决方案的公司以及客户自主开发的解决方案

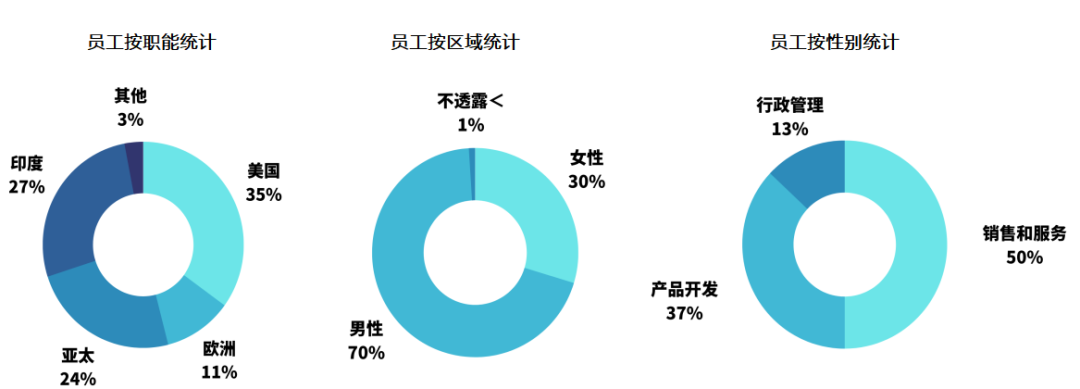

3.6 人力资源及企业文化

PTC致力于建立一种多样、公平和包容的文化,专注于可持续的人才实践和核心价值观。

截至2022年9月30日,PTC共有6503名全职员工,在美国及全球共有98个办公地点。PTC的员工群体具有地域多样性,为本地客户和合作伙伴提供服务。员工分类统计如下:

全球员工

四、股票表现

2017年9月30日至2022年9月31日普通股的累计股东回报率与同期的累计回报率,从以下三个方面进行比较:

1)标准普尔500指数

2)纳斯达克综合指数

3)标准普尔500指数信息技术指数

下图所示股票走势表现图:

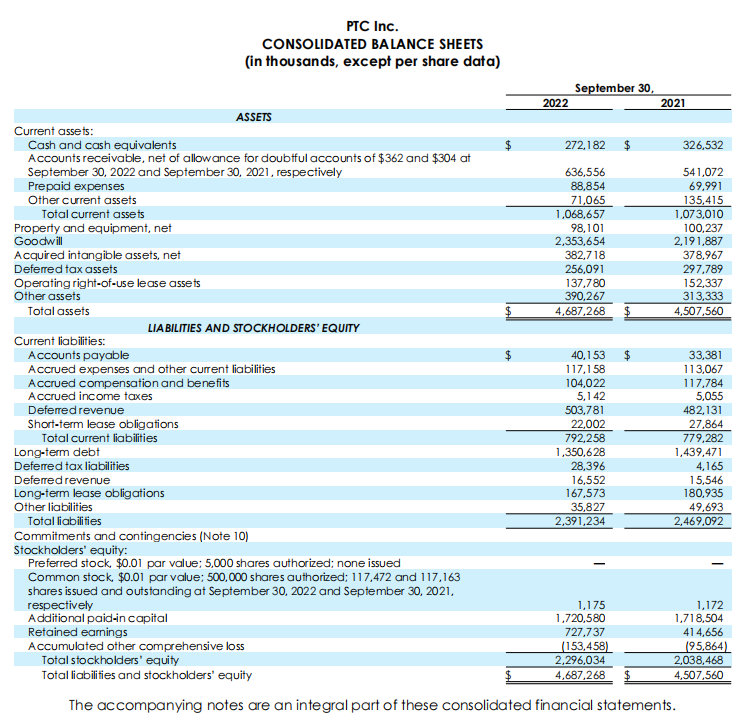

五 、财务报表

5.1合并资产负债表

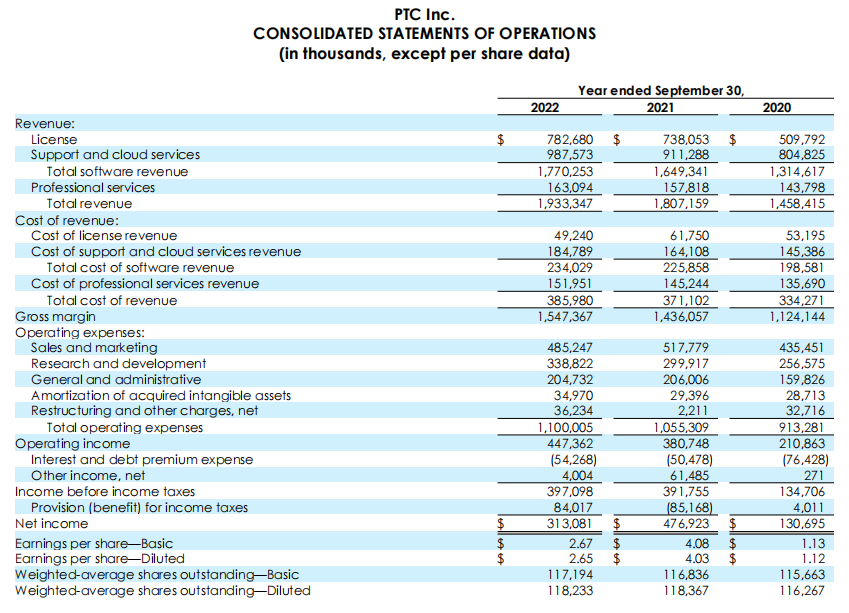

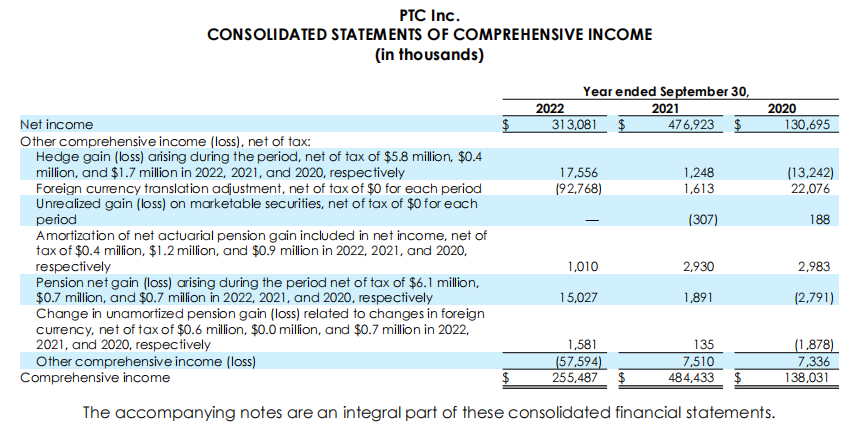

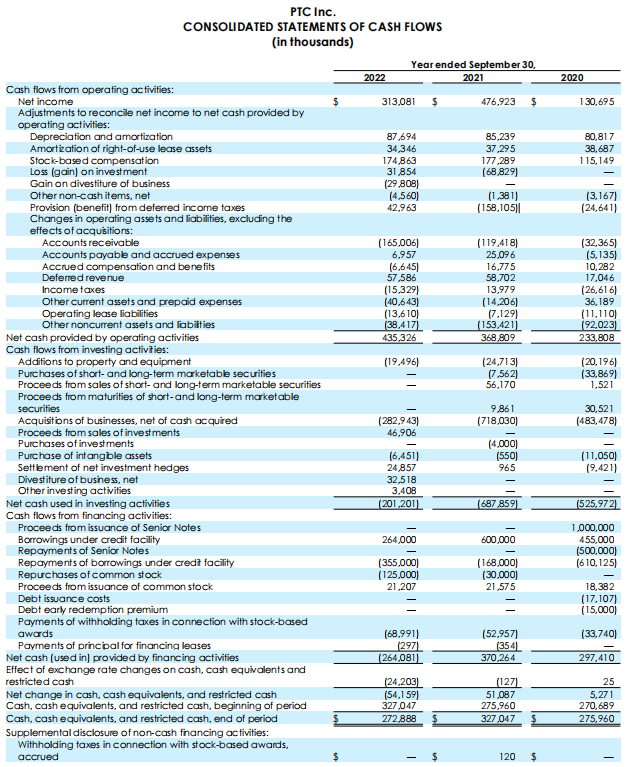

5.2合并经营报表

5.3合并利润表

5.4合并现金流量表

苏公网安备 32059002002276号

苏公网安备 32059002002276号