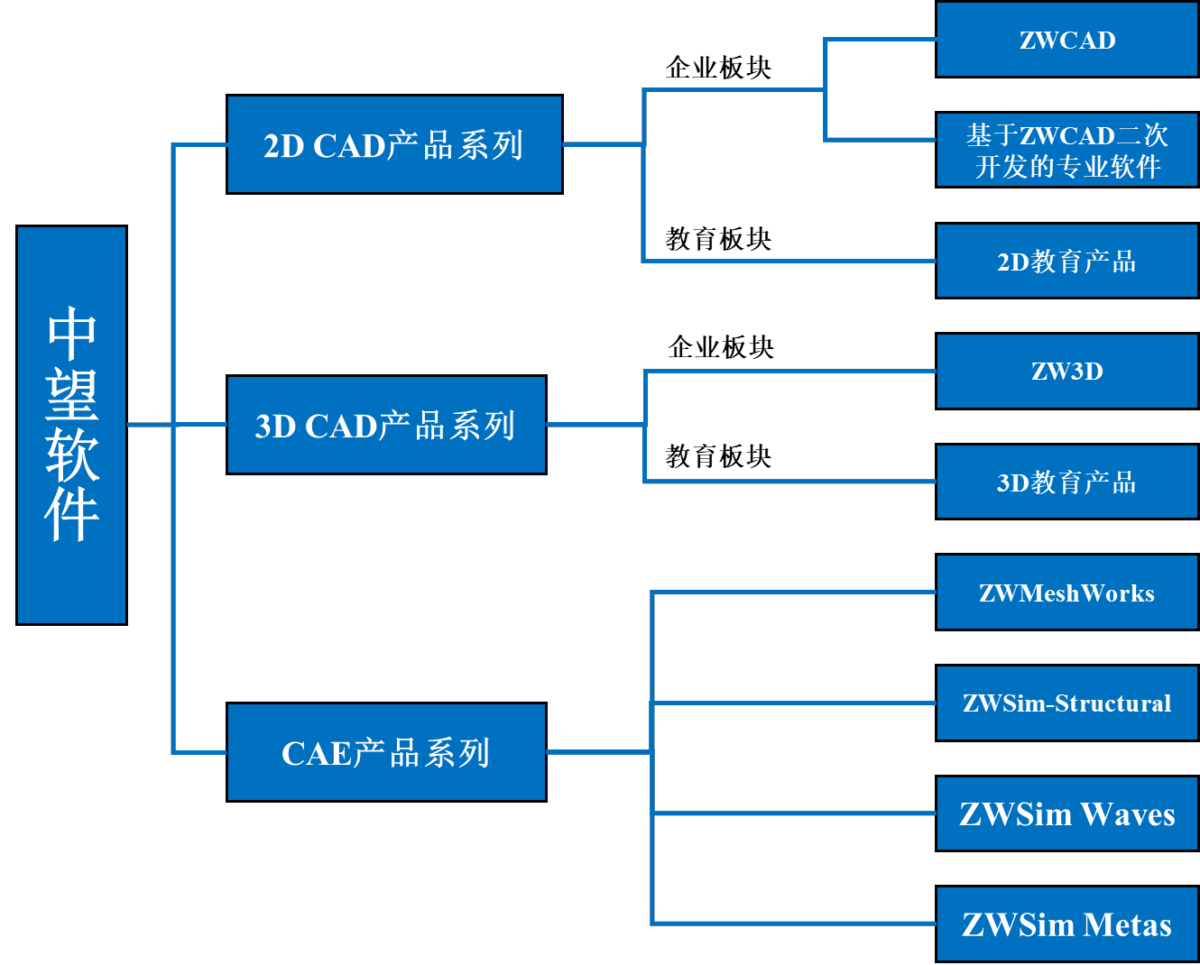

公司简介

据公开资料显示,中望软件成立于1998年,主要从事CAD/CAM/CAE等研发设计类工业软件的研发、推广与销售业务,是国内领先的研发设计类工业软件供应商。

2002年,公司推出了第一代的2D CAD平台中望CAD;2004年公司首次进军海外市场;2010年公司推出首款3D CAD平台产品;2012年公司推出第二代2D CAD平台产品;2016年公司推出第三代2D CAD平台产品;2019年,公司推出首款CAE产品ZWSim-EM,同年推出首款2D CADLinux产品。

20余年来,中望软件一直保持在工业软件领域的持续深耕及高强度研发投入,拥有自主二维CAD、三维CAD/CAM和CAE产品及相关核心技术。目前,中望软件已成为国内最大的CAD软件国产化供应商,在这一领域占据龙头地位。

行业背景

根据中国工业技术软件化产业联盟的数据,全球工业软件市场规模由2016年的3531亿美元增长至2021年的4561亿美元,年复合增长率为5.3%,规模可观、增速稳定。而我国工业软件市场规模从2016年1194亿元增长到2021年2414亿元,占全球比重7.95%;年复合增长率为15.1%,增速远超全球水平。

从全球市场来看,CAD可以分为两大阵营,第一阵营以欧特克、达索和西门子等国外企业为代表。经过几十年的发展,这些公司的产品性能优越,功能全面。第二阵营为本土CAD开发商,诸如中望软件的ZW CAD系列、浩辰软件的Gstar CAD、数码大方的CAXA CAD等。

这些企业的产品已具备商业化能力,掌握核心关键技术,但在功能全面性以及下游行业覆盖度上与国际龙头尚存差距。目前,无论是在国际市场还是在国内市场,市场份额主要被国际龙头占据。

从未来趋势来看,随着工业技术的不断发展以及国家政策的大力推动,工业软件以及信息化服务的需求将继续增加,市场规模保持高速发展。数据显示,2022年我国工业软件市场规模达到2407亿元,预计在2023年将达2764.6亿元。

在中国制造2025的大背景下,中国工业软件市场规模不断壮大,工业企业转变发展模式、加快两化深度融合成为大势所趋,随着新一代信息技术的快速发展,工业软件国产化进程也随之加快。

年度财报解读

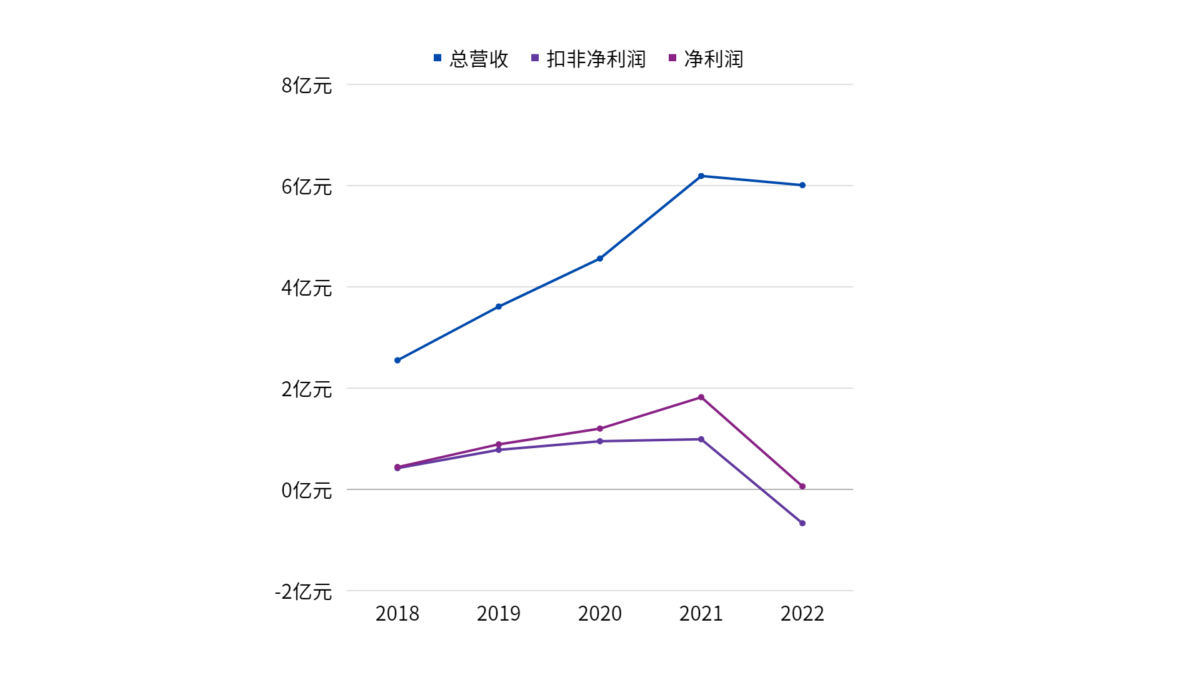

4月29日,中望软件发布了2022年度财务报告。公司去年实现营业收入6.01亿元,较2021年同比下降2.86%;归母净利润0.06万元,同比下降96.53%;扣非归母净利润-0.67亿元,同比下降167.82%。

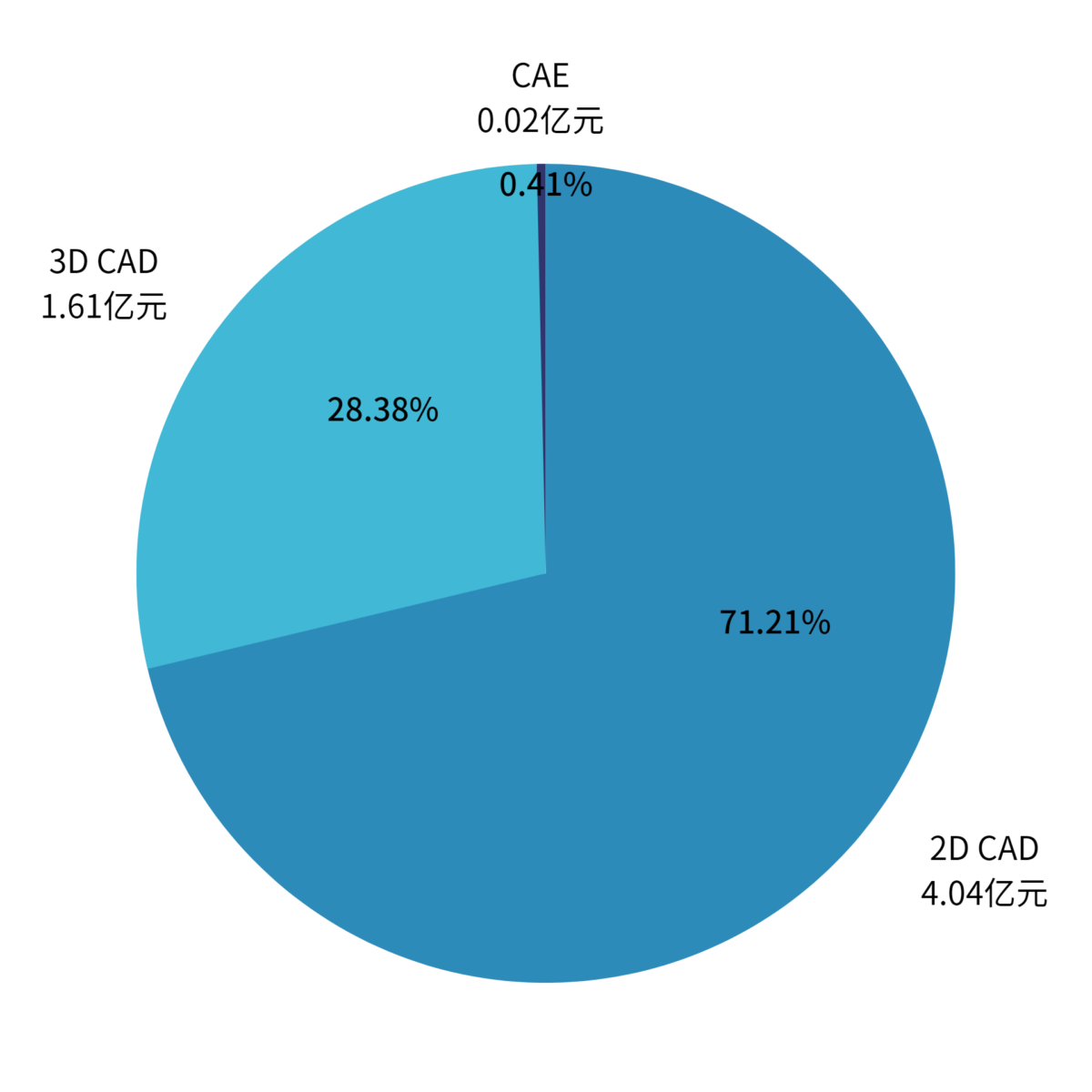

从产品划分来看,公司的主营业务即软件行业收入占据了总营收的99%,其中2D CAD占比71.21%;3D CAD占比28.38%;CAE占比0.41%。

而在细分领域中,2D CAD依旧是支撑中望软件营收的基本盘,占总营收的71.21%。3D CAD和CAE的收入则分别占据总营收的28.38%和0.41%。

值得一提的是,中望软件的总体营收虽然较去年比有所下滑,但3D CAD的单方面营收却实现了16.55%的增长,说明公司的3D CAD产品正在获得更多的认可,这点对于国内高端3D CAD领域被“卡脖子”的现状,无疑是一个可喜的信号。

从公司的经营地区来看,2022年中望软件的境外营收为0.91亿元,占总营收比例为15.33%,相较于去年同期减少16.22%。据公司财报介绍,截至报告期末,中望软件海外渠道商合作伙伴已经超过600家。

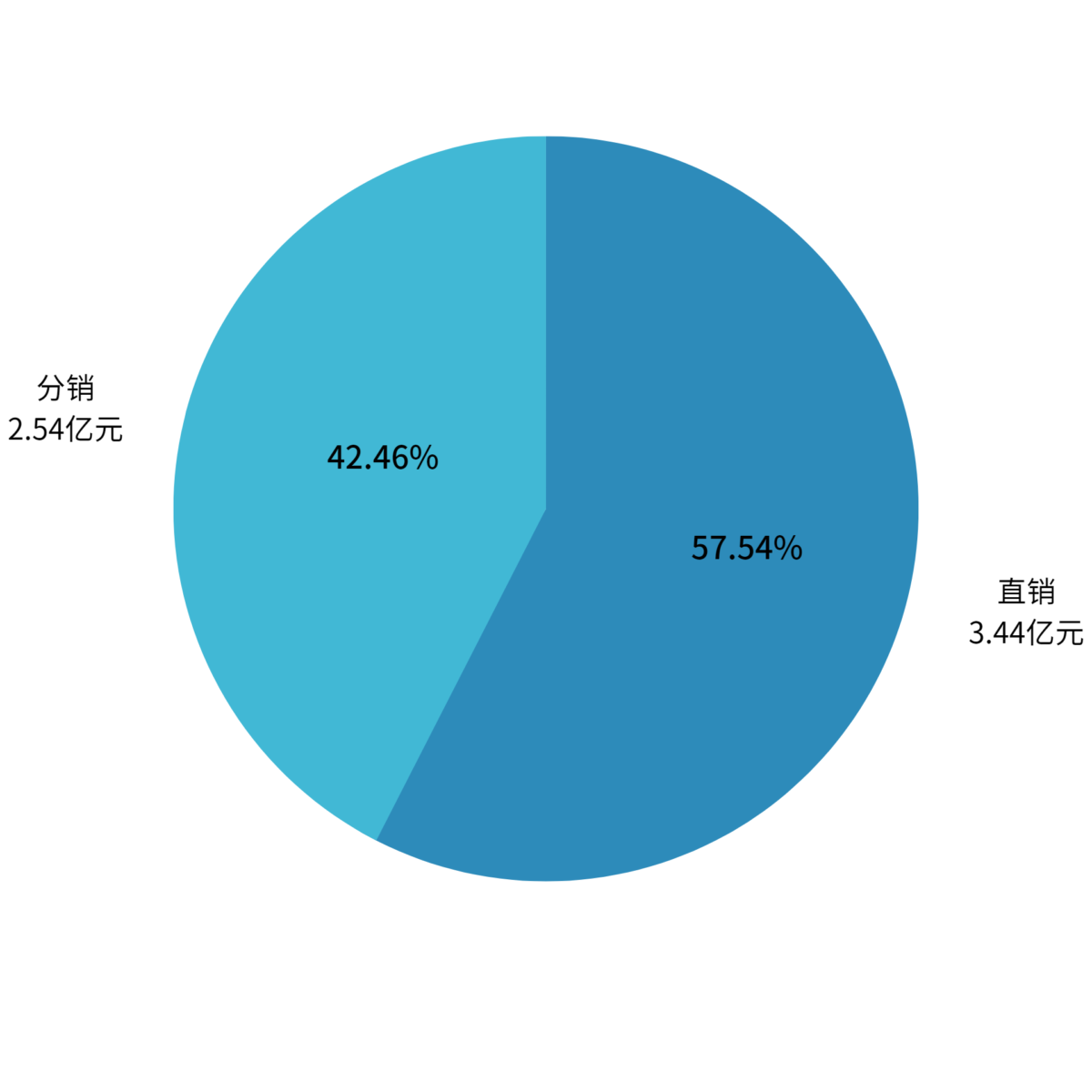

从销售模式来看,中望软件直销营收为3.44亿元,占总体营收的57.54%;分销营收为2.54亿元,占总体营收的42.46%。公司销售业务的开展总体以直销模式为主,以分销模式为辅。按地区划分来看,公司在国内市场采取直销为主,分销为辅的销售模式,在国外市场采取经销为主,分销为辅的销售模式。

从销售模式来看,中望软件直销营收为3.44亿元,占总体营收的57.54%;分销营收为2.54亿元,占总体营收的42.46%。公司销售业务的开展总体以直销模式为主,以分销模式为辅。按地区划分来看,公司在国内市场采取直销为主,分销为辅的销售模式,在国外市场采取经销为主,分销为辅的销售模式。

从总体来看,相比于2020年到2021年营收35.65%的增幅,以及净利润50.89%的增幅,中望今年的表现可以用差强人意来形容,在营收略微缩水的同时,支出却是大幅增加,甚至扣非净利润今年首次出现了由盈转亏。

对此情况,中望软件在财报中表示主要是因为疫情流行导致的全球经济下行、国内经济尚未完全复苏,作为公司主要客户群体的建造业及制造业企业现金流紧张,软件采购预算减少的原因。

从宏观来讲这样的解释似乎无可厚非,但根据软见君整理的相关资料显示,中望软件“不赚钱”这一诟病点由来久矣,并不是去年才出现的。纵观公司从2018年至今,营收虽然整体呈稳步上升趋势,但扣非归母净利润从未破亿,净利润中更是有接近半数来自于政府的增值税返还。那么问题来了,营收部分的钱都去哪儿了呢?

从费用支出来看,中望软件的销售费用为3.44亿元,较2020年增长了28.93%;管理费用为0.62亿元,同比增长11.33%;财务费用为-0.06亿元,同比增长510.75%;研发费用2.88亿元,同比增长42.21%。

抛开受非经常性损益影响较大的财务费用,在营收基本总额基本没变的情况下,中望软件支出费用增幅最大的是作为科技型公司命脉的研发投入,这点无可厚非。

但中望软件在销售方面的投入就令人摸不着头脑了,哪怕研发费用的同比增幅在去年达到了42.21%,却依然无法跟占据支出总额半壁江山的销售费用相比。

这一销售费用率之高,丝毫不逊色于医药公司,而后者的销售渠道灰色地带一直是坊间持续诟病的重点。相比于销售费用支出的居高不下中望,管理费用的增长虽然也大于营收增长,但仍处于正常范畴。

结合公司从2004年便开始的进军海外战略来看,中望软件畸高的销售费用背后或许有不可言的苦衷,但也意味着中望软件的销售模式可能存在需要大幅改进之处,因为销售模式的短板可以直接威胁一家公司的可持续增长,这点从中望软件近年来的扣非净利润方面就有所体现。

从合并负债表来看,中望软件的货币资金、预付款项以及资产总计与去年基本持平,应收票据和应收款项均大幅减少,降低了坏账风险,负债虽然增加但仍处于可控范围内,并无财务风险。

现金流方面,在经历2021年上市的一波爆发后,数据向正常区间回落,企业经营基本正常。

公司优势

中望软件是国内A股第一家上市的研发设计类工业软件企业,在上市后的两年内,凭借相对充裕的现金流,以及不断提升的品牌知名度,吸纳了覆盖研发及业务领域的众多人才。

在2DCAD方面,中望软件具备自主研发的二维CAD平台技术,2DCAD产品在技术和应用等方面已日趋成熟,功能和API完善且高度兼容市面上的同类产品,常用功能在通用场景下的性能大幅领先于市面上的同类产品,与国外同类软件相比具有高性价比的优势。

在3DCAD方面,中望软件拥有自主Overdrive几何建模引擎,其不仅保障了公司研发的自由度,还确保了公司无需向第三方缴纳高昂的专利技术授权费。公司拥有自主知识产权的3DCAD核心技术以及核心技术的底层开发能力,产品核心模块不依赖于第三方供应商,有效避免了在商业竞争及贸易争端中被第三方“卡脖子”的情况。

在CAE方面,中望软件先后开发了中望通用前后处理平台ZWMeshWorks、中望高频电磁仿真软件ZWSimWaves、中望低频电磁仿真软件ZWSimMetas以及中望结构仿真软件ZWSimStructural四款产品。公司CAE产品在电磁核心算法EIT及Yee网格、FEM网格等技术方面已有一定积累且已处于国内同类软件前列。

截至2022年12月31日,中望软件累计拥有40项专利、316项境内计算机软件著作权、9项境外著作权、5项作品著作权。

公司战略

从财报上来看,中望软件未来仍将致力于自己的“All-in-One CAX 一体化 ”战略, 专注于 CAX产品, 尤其是 3D CAD 产品的研发、销售、服务及行业生态的建设,旨在补齐我国航空航天、轨道交通、汽车、 船舶、智能建造、电子科技等研发设计领域的软件短板。

除此之外,中望软件近期接受投资者调研时称,公司预计在今年6月份对外发布可供评测的悟空平台1.0版本,并计划于10月份左右发布民建领域BIM产品的内部评测版。

据相关资料显示,悟空平台作为一个底层技术支座,可以支持各行各业,是有机连接各CAX产品的关键组成部分,中望软件将悟空平台定位成未来25年持续投入努力的方向。

附录:主要财务报表

1.合并利润表

2.合并负债表

3.合并现金流量表

苏公网安备 32059002002276号

苏公网安备 32059002002276号