前言

2022年,全球经济深受地缘政治和新冠疫情的影响,我国实体产业不断承压。工业软件作为实体产业的关键支撑,受到越来越广泛的重视。根据工信部最新数据,2022年,我国软件产品收入26583亿元,行业盈利能力保持稳定。其中,工业软件产品实现收入2407亿元,占比9%。

我国工业软件企业在过去的一年发展如何?

近日,国内工业软件上市企业的2022年度报告已陆续披露,软服之家整理并统计了2022年度国内工业软件上市企业营业收入前三十强的数据,期望从中找到答案。

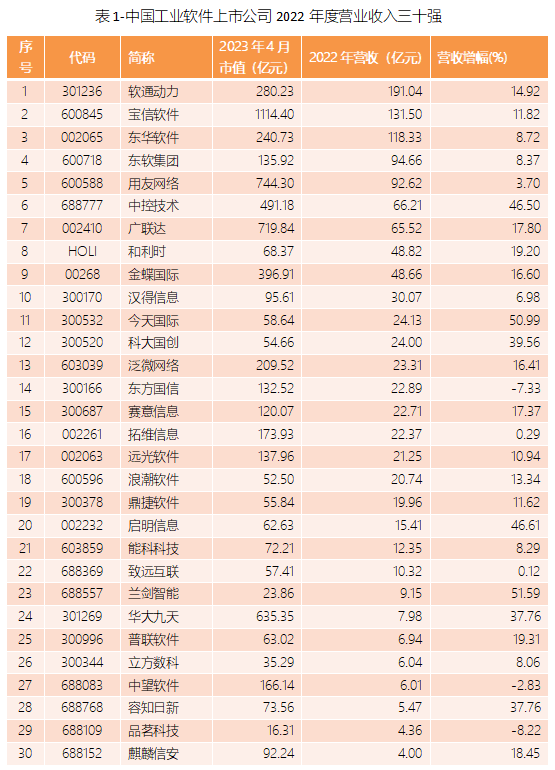

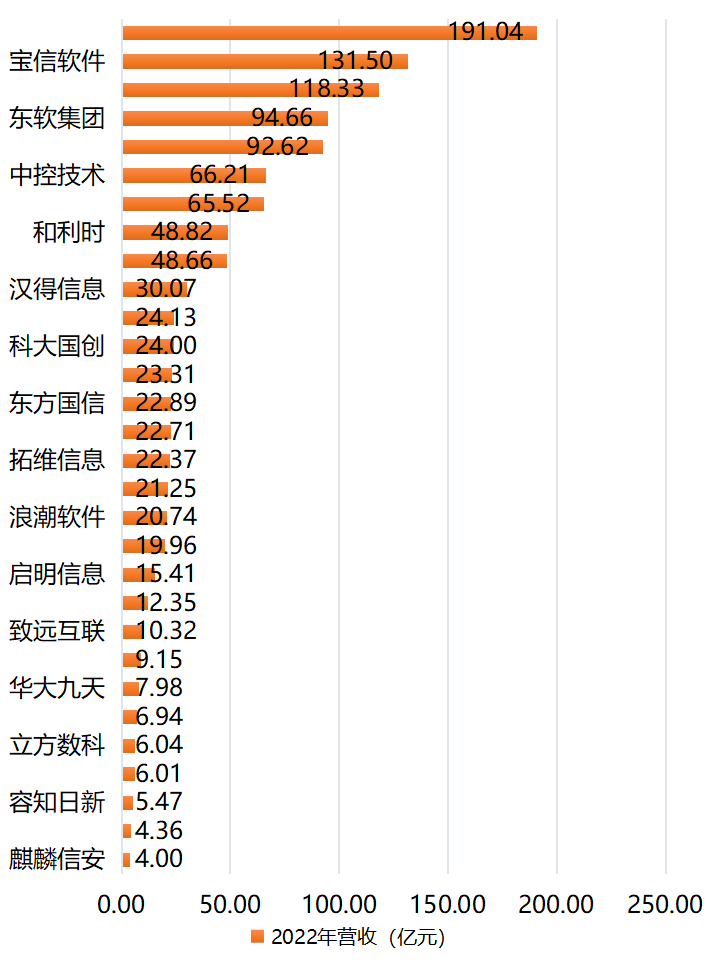

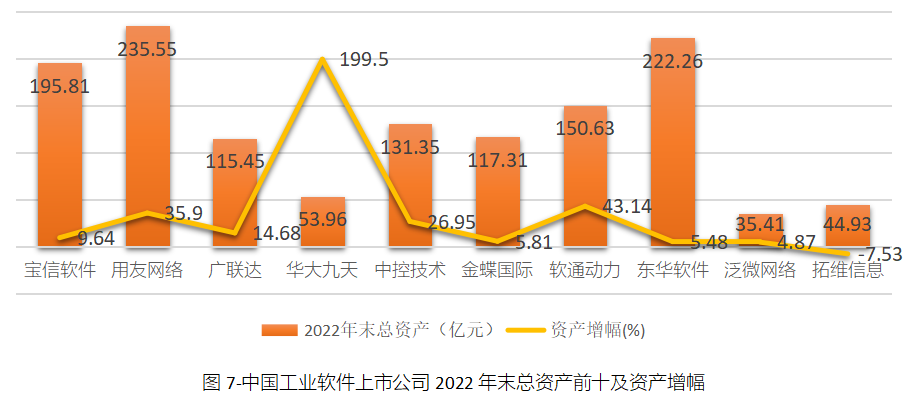

一、中国工业软件上市公司排行榜

二、中国工业软件三十强区域分布

2022年度营收前三十强的工业软件上市企业区域分布如下图:

从软件产业全局来看,根据工信部的统计,2022年,东部、中部、西部和东北地区分别完成软件业务收入88663亿元、5390亿元、11574亿元和2499亿元,分别同比增长10.6%、16.9%、14.3%和8.7%。其中,中部、西部地区高出全国平均水平5.7、3.1个百分点。四个地区软件业务收入在全国总收入中的占比分别为82.0%、5.0%、10.7%和2.3%。

2022年,软件业务收入居前5名的北京、广东、江苏、山东、浙江共完成收入74537亿元,占全国软件业比重的68.9%。软件业务收入增速高于全国整体水平的省市有12个,其中增速高于20%的省份集中在中西部地区,包括贵州、广西、湖北等。

三、中国工业软件分类排行榜

四、中国工业软件行业发展趋势

2023年,中央经济工作会议明确指出,着力发展实体经济,推动实体经济与数字经济相互融合。随着国内疫情防控政策不断优化,以及稳经济接续政策的落地生效,产业链、供应链将恢复到通畅运行,制造业市场有望进一步回暖。今年以来,我国先进制造业发展态势良好,工业软件的发展稳中有升。工信部近期公布数据显示,2023年一季度软件产品收入6058亿元,同比增长12.1%,占全行业收入的比重为24.8%。其中,工业软件产品收入595亿元,同比增长12.5%。

IDC近期发布的《IDC Market Forecast:中国核心工业软件市场预测,2022-2026》报告中,预计从2021年到2026年,中国制造业整体软件市场规模将从1533.2亿元人民币增长到3361.4亿元人民币,年复合增长率17%;其中核心工业软件市场规模将从201.4亿元人民币增长到515.6亿元人民币,年复合增长率20.7%。制造业整体软件市场云化部署的比例将从2021年的22.9%上升到31.5%,五年期年复合增长率为26.4%。

图9-中国核心工业软件市场预测 2021-2026(图源IDC)

沉寂多年的工业软件赛道,在最近几年吸引了众多资本的关注和加持,包括华为哈勃在内的产业基金投资了不少工业软件企业(详见文章《华为哈勃这些年投资了哪些国产工业软件企业?》)。4月20日,华为也高调宣布实现自主可控的MetaERP研发,并完成对旧ERP系统的替换,其合作伙伴包括用友、金蝶、武汉天喻、奇安信、北京元年科技、中软国际、软通动力等公司。2023年新上市和准备上市的软件企业还有索辰科技(688507)、达梦数据、浩辰软件、威士顿、合众伟奇、博华科技等。总体看我国工业软件产业持续向好。

软服之家将为您带来更多分享,欢迎持续关注。

注: 本文采用的基础数据援引自上市公司的2022年度报告数据、2023年4月26日的市值公开数据、工信部发布的统计数据、IDC报告等。

苏公网安备 32059002002276号

苏公网安备 32059002002276号